A transição tributária que começa em 2026 com a Lei Complementar 214/2025 representa uma transformação profunda para empresas em todo o Brasil — inclusive no Ceará.

Neste artigo, explicamos de forma clara o que mudará com a Reforma Tributária no Ceará em 2026, quais são os impactos diretos para empresas reguladas, e os cuidados essenciais para o seu planejamento contábil e fiscal em 2026.

O que é a Reforma Tributária e por que ela interessa ao Ceará

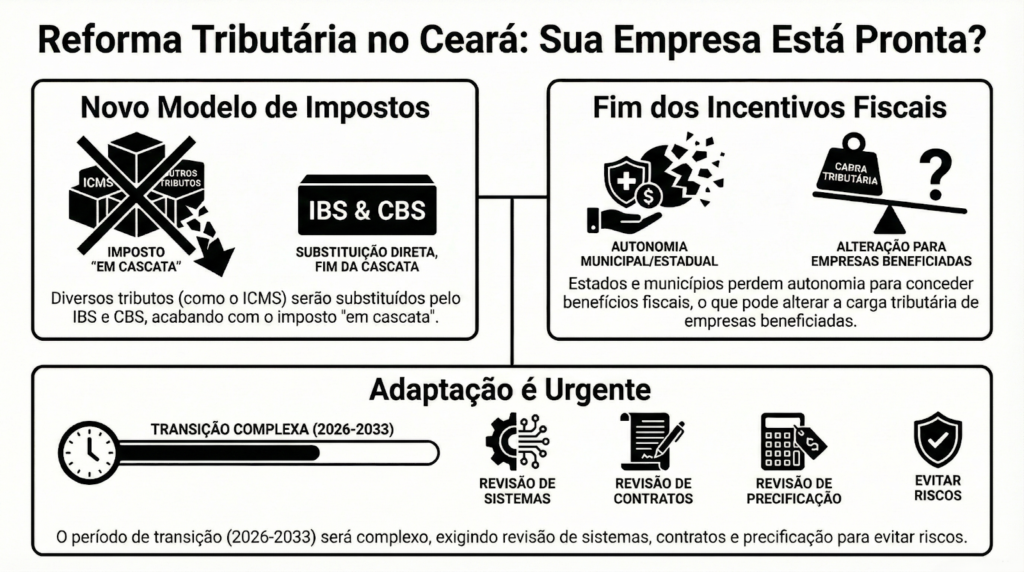

A Reforma Tributária nacional visa simplificar o sistema de impostos sobre consumo: cinco tributos (ICMS, ISS, PIS, COFINS e IPI) serão gradualmente substituídos por um modelo de IVA dual — composto por dois novos impostos: IBS (estadual e municipal) e CBS (federal).

- O IBS deve assumir as funções atualmente exercidas pelo ICMS e pelo ISS.

- A CBS substituirá PIS e COFINS — e parte do IPI — a partir de 2027.

Para o Ceará, a reforma representa um desafio especial. O estado teve que reavaliar o uso de incentivos fiscais e regimes diferenciados, tema que vem sendo debatido nas instâncias estaduais.

Em outras palavras: o ambiente de incentivos fiscais pode mudar, e a forma de tributação de empresas será reestruturada.

Como será a implementação da reforma em 2026 no Ceará

A transição está planejada de forma gradual, para evitar rupturas bruscas. Veja o cronograma previsto:

Esse cronograma implica que, embora 2026 seja apenas o início formal da reforma, as empresas devem encarar o processo como uma mudança estrutural — que exigirá adaptação ampla.

Principais mudanças para empresas reguladas no Ceará

Para companhias reguladas — como indústrias, prestadoras de serviços, comércio de bens regulados — as mudanças são significativas:

Substituição da lógica de diversos tributos por IBS e CBS

- A unificação dos tributos sobre consumo deve eliminar o efeito cascata (tributo sobre tributo), o que pode reduzir o custo embutido nos produtos ou serviços.

- A estrutura de créditos tributários muda: o modelo de IVA (IBS/CBS) permite se apropriar de créditos ao longo da cadeia produtiva — um alívio especialmente para negócios com insumos caros ou etapas produtivas variadas.

Impacto sobre regimes tributários e optantes do Simples Nacional

Mesmo empresas no Simples Nacional serão afetadas. A reforma altera a sistemática de apuração de tributos sobre consumo, e a nova modelagem de créditos poderá ter limitações em regimes simplificados.

Para empresas em regimes de Lucro Presumido ou Lucro Real, será necessário revisar a base de cálculo, implementar controles fiscais robustos e atualizar sistemas de gestão.

Fim de incentivos fiscais e guerra fiscal

Com a adoção do IBS, estados e municípios perdem espaço para conceder incentivos fiscais amplos como hoje é feito via ICMS. Isso implica que empresas que dependem de regimes diferenciados podem ver sua carga tributária alterada.

Para o Ceará, isso significa reavaliar a atratividade de benefícios anteriormente oferecidos — empresas devem preparar-se para renegociar contratos, incentivos ou mesmo modelo de negócios.

Complexidade temporária e necessidade de adaptação

No período de transição (2026–2033), coexistirão tributos antigos e novos — o que pode gerar carga burocrática adicional: emissão de notas fiscais com campos novos, ajustes de sistemas fiscais/ERP, revisão de precificação, contratos, cadeias de suprimentos.

Empresas que não se prepararem podem enfrentar riscos de inconsistência fiscal, perda de créditos ou dificuldades de adaptação.

O que muda para empresas reguladas no Ceará — casos práticos

Para ilustrar, veja alguns exemplos hipotéticos de como a reforma pode impactar:

- Indústria com alto volume de insumos: a não cumulatividade do IBS/CBS e o crédito ao longo da cadeia podem reduzir custo tributário total — o que tende a beneficiar margens e competitividade.

- Prestadora de serviços (ex: limpeza, manutenção, consultoria): hoje sujeita a ISS + PIS/Cofins, poderá ver simplificação da tributação indireta — mas deve revisar preços e contratos conforme o novo imposto.

- Comércio de bens regulados (ex: medicamentos, produtos sujeitos a regulação estadual): além das mudanças tributárias, pode haver impacto caso o estado reavalie incentivos fiscais — importante revisar toda a operação tributária e regulatória.

Principais desafios para empresas no Ceará em 2026

- Adaptação dos sistemas de gestão fiscal e ERP para emissão de notas com campos de IBS/CBS.

- Revisão de contratos, preços, formação de custo e margens de lucro, para incorporar o novo regime tributário.

- Monitoramento de mudanças regulatórias estaduais e municipais — especialmente sobre incentivos fiscais e alíquotas de IBS.

- Capacitação da equipe contábil/fiscal sobre o novo sistema, com atenção à apuração, créditos e compliance.

- Análise criteriosa do regime tributário mais favorável (Simples, Lucro Presumido, Lucro Real), considerando os impactos da transição.

Como se preparar: recomendações práticas

Para lidar com a reforma tributária no Ceará em 2026, adotando uma postura proativa, sugerimos:

- Realizar um diagnóstico completo da estrutura tributária atual — identificar quais tributos a empresa paga hoje (ICMS, ISS, PIS, COFINS, IPI), e projetar como seria a carga com IBS/CBS.

- Atualizar sistemas e softwares contábeis/ERP para garantir que emissão de notas fiscais, cálculos de créditos e apurações estejam prontos para 2026.

- Rever contratos e precificação de produtos/serviços, pois pode haver alterações nos custos que afetam margens — importante ajustar preços com antecedência.

- Planejar regime tributário mais adequado para o novo cenário (Simples, Presumido, Real), com simulações de carga tributária e fluxo de caixa.

- Capacitar equipe contábil e fiscal diante da nova legislação — contadores e gestores devem entender IBS, CBS, créditos e compliance.

- Acompanhar atentamente legislações estaduais e municipais no Ceará, especialmente mudanças em alíquotas IBS e eventuais adaptações normativas.

Por que empresas reguladas devem agir rapidamente

A transição começa já em 2026 — com notas fiscais exigindo campos novos. Isso significa que não basta acompanhar, é indispensável planejar e implementar com antecedência.

Quem adotar cedo um plano de ação estará melhor preparado, com menos riscos de inconsistência fiscal, melhor controle de créditos e vantagem competitiva.

Para empresas reguladas, que têm obrigações adicionais (mas não necessariamente foco em incentivos fiscais), a mudança será estratégica — na forma de gestão tributária, compliance e precificação.

Quer ajuda para lidar com a reforma tributária no Ceará?

Se você busca apoio para adaptar sua empresa à reforma tributária no Ceará em 2026, a Aliança Consultoria está pronta para ajudar. Com expertise em contabilidade, planejamento tributário, gestão de regimes fiscais e assessoria para empresas reguladas, oferecemos:

- Diagnóstico completo da carga tributária atual e projeção pós-reforma;

- Revisão de regimes tributários (Simples, Lucro Presumido, Lucro Real);

- Implementação de sistemas fiscais e ERP compatíveis com IBS/CBS;

- Orientação na precificação e contratos para nova realidade tributária;

- Acompanhamento regulatório local e compliance completo.

Entre em contato com a Aliança Consultoria e prepare sua empresa para 2026 com segurança e estratégia.