A Reforma Tributária brasileira iniciou uma transformação profunda no sistema de impostos sobre consumo. A partir de 2026, a implementação gradual do novo modelo baseado no IVA dual — com CBS (Contribuição sobre Bens e Serviços) e IBS (Imposto sobre Bens e Serviços) — começa a substituir tributos atuais como PIS, COFINS, ICMS e ISS.

Nesse cenário, entender o ICMS no Ceará após Reforma Tributária tornou-se prioridade para empresas de distribuição. Esse segmento possui grande volume de operações interestaduais, regimes de substituição tributária e cadeias logísticas complexas, fatores que serão diretamente impactados pelas novas regras.

Para distribuidores que atuam no Ceará, as mudanças exigem ajustes em precificação, controle fiscal, formação de créditos e estratégia tributária. Ignorar esse processo pode gerar aumento de custos, perda de competitividade e riscos fiscais.

Ao longo deste artigo, você entenderá como ficará o ICMS no Ceará após Reforma Tributária, quais mudanças afetam distribuidores e quais estratégias podem reduzir impactos na carga tributária.

O que muda no sistema tributário com a Reforma

A reforma aprovada pela Emenda Constitucional 132/2023 instituiu um novo modelo de tributação sobre consumo inspirado em sistemas adotados em países da OCDE.

O novo modelo cria dois tributos principais:

- CBS (Contribuição sobre Bens e Serviços) – tributo federal

- IBS (Imposto sobre Bens e Serviços) – tributo estadual e municipal

Esses dois impostos substituirão gradualmente cinco tributos atuais:

| Tributo atual | Substituição no novo modelo |

| PIS | CBS |

| COFINS | CBS |

| ICMS | IBS |

| ISS | IBS |

| IPI (parcialmente) | Mantido apenas em casos específicos |

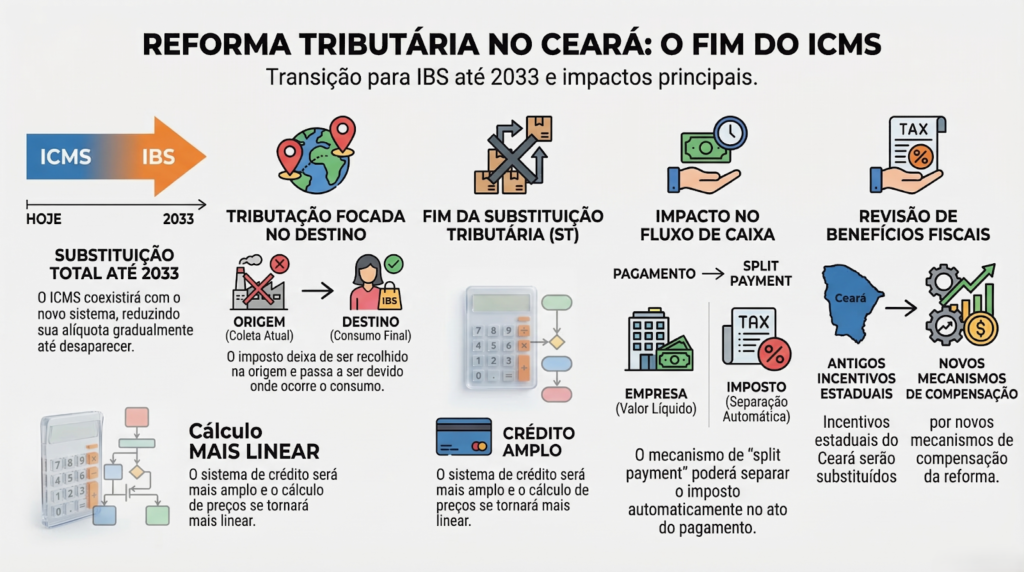

Durante o período de transição (2026 a 2033), o ICMS continuará existindo parcialmente. Por isso, compreender o funcionamento do ICMS no Ceará após Reforma Tributária é fundamental para distribuidoras que operam no estado.

Segundo dados do Ministério da Fazenda (2024), a transição será progressiva para evitar choques abruptos no sistema fiscal.

Como funciona hoje o ICMS para empresas de distribuição

Antes de analisar o ICMS no Ceará após Reforma Tributária, é importante entender o modelo atual.

O ICMS (Imposto sobre Circulação de Mercadorias e Serviços) é um tributo estadual que incide sobre:

- circulação de mercadorias

- transporte interestadual e intermunicipal

- comunicação

- importações

Para distribuidores, o ICMS possui particularidades relevantes:

- regimes de substituição tributária

- diferentes alíquotas interestaduais

- regras específicas de crédito fiscal

- incentivos regionais

No Ceará, a legislação do ICMS é regulamentada principalmente pelo Decreto nº 24.569/1997, que institui o Regulamento do ICMS do estado.

Empresas de distribuição lidam frequentemente com:

- antecipação tributária

- cálculo de MVA (Margem de Valor Agregado)

- controle de créditos fiscais

- operações com múltiplos estados

Com a reforma, boa parte dessa lógica será alterada.

ICMS no Ceará após Reforma Tributária: o que muda na prática

A implementação do novo modelo não elimina o ICMS imediatamente. Durante a fase de transição, haverá coexistência entre o sistema antigo e o novo.

O ICMS no Ceará após Reforma Tributária sofrerá mudanças gradativas até ser completamente substituído pelo IBS em 2033.

Principais mudanças

- Redução progressiva do ICMS

O ICMS terá sua alíquota reduzida gradualmente à medida que o IBS for ampliado.

- Mudança no princípio de tributação

Hoje o ICMS é parcialmente baseado na origem.

Com a reforma, o sistema passa a priorizar o princípio do destino.

Isso significa que o imposto será recolhido onde ocorre o consumo.

- Fim gradual da substituição tributária

A substituição tributária do ICMS tende a perder relevância no novo modelo.

Distribuidores precisarão adaptar processos de precificação e gestão de margens.

- Sistema de crédito mais amplo

O IBS permitirá crédito financeiro amplo, reduzindo cumulatividade.

Esse ponto muda significativamente o cenário do ICMS no Ceará após Reforma Tributária.

Impactos diretos para empresas de distribuição

Distribuidoras são empresas altamente sensíveis a mudanças fiscais porque operam com margens apertadas e grande volume de operações.

Veja alguns impactos relevantes do ICMS no Ceará após Reforma Tributária.

Mudanças na formação de preços

Hoje muitos distribuidores calculam preços considerando:

- ICMS próprio

- ICMS-ST

- créditos de ICMS

- margens fiscais

Com o IBS, o cálculo tende a ficar mais linear.

Porém, durante a transição, empresas precisarão conviver com dois sistemas simultaneamente.

Alterações no fluxo de caixa

Um dos pontos mais discutidos da reforma é o split payment, mecanismo que poderá separar automaticamente o valor do imposto no momento do pagamento.

Para distribuidores, isso pode afetar:

- capital de giro

- fluxo de caixa

- planejamento financeiro

Portanto, compreender o ICMS no Ceará após Reforma Tributária não é apenas uma questão fiscal, mas também financeira.

Revisão de benefícios fiscais

Estados como o Ceará utilizam incentivos fiscais para atrair empresas.

Com o novo modelo, muitos desses incentivos serão substituídos por mecanismos de compensação previstos na reforma.

Distribuidores instalados no estado devem revisar:

- regimes especiais

- incentivos de ICMS

- contratos de benefícios fiscais

Comparação entre modelo atual e modelo pós-reforma

A tabela abaixo ajuda a visualizar as diferenças.

| Aspecto | Modelo atual | Após a Reforma |

| Tributo principal | ICMS | IBS |

| Base de cálculo | Complexa, com regimes específicos | Base ampla |

| Crédito tributário | Restrito em alguns casos | Crédito financeiro amplo |

| Substituição tributária | Muito utilizada | Tendência de redução |

| Princípio de tributação | Origem + destino | Predominantemente destino |

Essas mudanças mostram como o ICMS no Ceará após Reforma Tributária exigirá adaptação estratégica das empresas de distribuição.

Desafios operacionais para distribuidores

Além da questão tributária, a reforma gera impactos operacionais.

Entre os principais desafios estão:

Atualização de sistemas fiscais

ERP, sistemas de faturamento e controles fiscais precisarão ser atualizados para lidar com:

- CBS

- IBS

- split payment

- novos códigos tributários

Empresas que operam com alto volume de notas fiscais precisarão de tecnologia fiscal mais robusta.

Revisão do cadastro de produtos

Distribuidores trabalham com milhares de itens.

A reforma exigirá revisão de:

- NCM

- classificação tributária

- regras de crédito

Um erro de cadastro pode gerar distorções tributárias significativas.

Treinamento das equipes

Departamentos fiscais e contábeis precisarão se preparar para um modelo completamente diferente.

Isso inclui:

- novos cálculos

- novos relatórios fiscais

- adaptação ao IBS

Entender o ICMS no Ceará após Reforma Tributária passa também pela capacitação das equipes internas.

Estratégias para reduzir impactos tributários

Empresas de distribuição que se anteciparem às mudanças terão vantagem competitiva.

Algumas estratégias incluem:

Diagnóstico tributário preventivo

Mapear:

- operações

- regimes tributários

- benefícios fiscais

Isso ajuda a identificar riscos e oportunidades antes da implementação completa da reforma.

Simulação de cenários fiscais

Simulações permitem avaliar:

- impacto do IBS na carga tributária

- mudança nas margens

- efeitos na precificação

Essa análise é fundamental para entender como ficará o ICMS no Ceará após Reforma Tributária na prática.

Reestruturação da cadeia logística

A mudança para tributação no destino pode alterar a lógica de centros de distribuição.

Empresas devem avaliar:

- localização de operações

- logística interestadual

- impacto em custos operacionais

Oportunidades geradas pela Reforma Tributária

Apesar das preocupações, a reforma também pode trazer vantagens para distribuidores.

Entre elas:

- simplificação do sistema tributário

- redução de cumulatividade

- maior transparência fiscal

- melhoria na recuperação de créditos

Se bem planejada, a transição pode até gerar redução de custos fiscais para determinadas operações.

Por isso, compreender profundamente o ICMS no Ceará após Reforma Tributária é uma oportunidade de reposicionamento estratégico.

Planejamento tributário é essencial na transição

A reforma não será implementada de uma vez. O período de transição entre 2026 e 2033 exigirá acompanhamento constante das regras.

Distribuidores que aguardarem as mudanças acontecerem sem planejamento podem enfrentar:

- aumento inesperado da carga tributária

- falhas no cálculo de impostos

- perda de competitividade

Por outro lado, empresas que analisarem o ICMS no Ceará após Reforma Tributária de forma estratégica podem transformar a mudança em vantagem.

Fale com especialistas e prepare sua empresa

A transição para o novo sistema tributário exige conhecimento técnico, planejamento e acompanhamento constante da legislação.

A Aliança Consultoria oferece suporte completo para empresas que precisam se preparar para a Reforma Tributária, incluindo:

- planejamento tributário estratégico

- revisão de cadastros fiscais

- análise de impactos da reforma

- adequação de processos contábeis e fiscais

- consultoria para empresas de distribuição

Se sua empresa quer entender na prática como ficará o ICMS no Ceará após Reforma Tributária e quais estratégias podem reduzir impactos fiscais, o momento de agir é agora.

Acesse o site da Aliança Consultoria e descubra como estruturar sua empresa para o novo sistema tributário com segurança e planejamento.